2020���Ѿ��߹���룬�ڽ����������һ�����Լ�2021�꣬��Ը��ֹ�������ĸ����ԺͲ�ȷ���ԣ��ҹ����̻�е��ҵ�ķ�չ����ȥ�δӣ����߽��ӹ��̻�е��ҵ������ҵ����չ�ĽǶȳ�������Ϲ������۷�չ�������Թ��̻�е��ҵ��չ����˼·�ϵ�������Ȩ������ש����ϣ���ܸ���ҵ�����Ѵ���һ����˼������ҵ��״��������������äĿ�ֹ�

����2020��������в���100���ʱ�䣬��һ�꣬�����������Ӱ������µĴ����ͣ��ͣ�������������ƽ��ĸ����������ٵ��豸���������ĸ߸��ͽ�����ҵ��չ��ν��������

�»����������г�

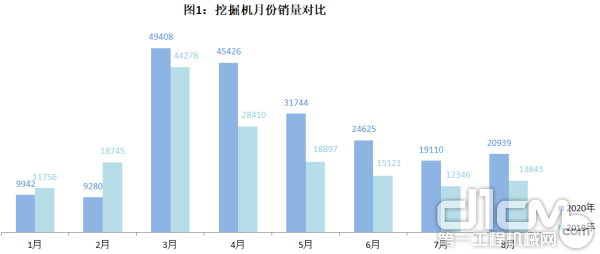

���ھ��Ϊ����2020�����1�º�2�£�3-8�¶�ȡ���˴��ͬ����������ͼ1���������й����̻�е��ҵЭ��ͳ��������ʾ��2020��1-8������ͳ�Ƶ�25������������ҵ���������۸����ھ��е��Ʒ210474̨��ͬ���Ƿ�28.8%�������г�����190222̨��ͬ���Ƿ�29.7%����������20252̨��ͬ���Ƿ�20.8%��

���磬����2019��9—12���й����̻�е��ҵЭ��ͳ�Ƶĸ����������㣬�ټ���2020��ǰ8�����ۼ����۵�210474̨��2020��ȫ���ھ���������ﵽ282771̨��

�ھ���·����۶Ա�

��ҵ��������һ·�߸裬������ȴ��δ��Ϊ�г��ĸ��Ƕ��Եø��ӳ������飬ҵ�ڲ��ҵ��۸�����������ֽ������״������һ��ͷ�ۡ��оټ����������߷��г��˽�����ݡ�2020��5-6��ʱ����ҵ��������Ʒ�����ھ�����ۼ۸�������£�60�ͺ��ۼ�14��Ԫ��75�ͺ��ۼ�15��Ԫ����7-8��ʱ��200�ͺŵ��ڻ����ۼ���53��Ԫ��485�ͺ��ۼ�145��Ԫ��550�ͺ��ۼ�170��Ԫ��600�ͺŴ�200���鴸�ۼ�210��Ԫ���ҡ�

Ϊ�˸�����г��ʣ��ܶ�����̻���չ���������ҵ����������������Ǯ�������ٱ����ʵ���豸���ۡ���100̨20�ֵ��ھ����������53��Ԫ������1500��2000Сʱ������������35��Ԫ���ҵļ۸�ֱ�Ӵ�����ø����ֳ��̡�

���ֻ����������ʵ���ת�ʵ�ת��

2020�꣬���»�“����ﲻ��”�ı���һ�µ��ǣ����ֳ��̵�������Ҳ����»���ǰЩ����ֻ�����������10%���ϵ�����2020��ȴ�»���5%���¡����ۼ�100��Ԫ���ҵ������ھ�����������5��Ԫ���ң�20��30��Ķ����ھ�����������ڴ�ǧ��Ǯ����ƽ��ʱ�ͻ���֡�

����г��ϵĸ��ֲ�ȷ���ԣ��ܶ���ֳ���Ϊ�����棬�Ѿ�����չ��ע���������ת���豸��ת�ʣ�һЩ��������ͨ����Ա����ע����˾�ȷ�ʽ��������Ӫ�ɱ���

�ھ���·����۶Ա�

��ҵ��������һ·�߸裬������ȴ��δ��Ϊ�г��ĸ��Ƕ��Եø��ӳ������飬ҵ�ڲ��ҵ��۸�����������ֽ������״������һ��ͷ�ۡ��оټ����������߷��г��˽�����ݡ�2020��5-6��ʱ����ҵ��������Ʒ�����ھ�����ۼ۸�������£�60�ͺ��ۼ�14��Ԫ��75�ͺ��ۼ�15��Ԫ����7-8��ʱ��200�ͺŵ��ڻ����ۼ���53��Ԫ��485�ͺ��ۼ�145��Ԫ��550�ͺ��ۼ�170��Ԫ��600�ͺŴ�200���鴸�ۼ�210��Ԫ���ҡ�

Ϊ�˸�����г��ʣ��ܶ�����̻���չ���������ҵ����������������Ǯ�������ٱ����ʵ���豸���ۡ���100̨20�ֵ��ھ����������53��Ԫ������1500��2000Сʱ������������35��Ԫ���ҵļ۸�ֱ�Ӵ�����ø����ֳ��̡�

���ֻ����������ʵ���ת�ʵ�ת��

2020�꣬���»�“����ﲻ��”�ı���һ�µ��ǣ����ֳ��̵�������Ҳ����»���ǰЩ����ֻ�����������10%���ϵ�����2020��ȴ�»���5%���¡����ۼ�100��Ԫ���ҵ������ھ�����������5��Ԫ���ң�20��30��Ķ����ھ�����������ڴ�ǧ��Ǯ����ƽ��ʱ�ͻ���֡�

����г��ϵĸ��ֲ�ȷ���ԣ��ܶ���ֳ���Ϊ�����棬�Ѿ�����չ��ע���������ת���豸��ת�ʣ�һЩ��������ͨ����Ա����ע����˾�ȷ�ʽ��������Ӫ�ɱ���

������г���ؽ�����������м�����

������2015�꿪ʼ��Ӫ������г�����ҵƽ̨——���̻�еά�����ˣ����ԽӴ��˴�����ȫ����Χ��������ҵ��ͬʱҲһֱ������������г���ȫ��������Դ�����������֤������ʵ���г��߷úʹ����ķ�̸��Ӧ��˵��2017�꿪ʼ�����г���������ҵ���»����۵ķ�չ���Ʋ���ͬ������Щ������»����ƻ��������෴̬�ơ�2019���°��꣬ȫ����������������������������˲�Ա��ת���ص������

������г���ؽ�����������м�����

������2015�꿪ʼ��Ӫ������г�����ҵƽ̨——���̻�еά�����ˣ����ԽӴ��˴�����ȫ����Χ��������ҵ��ͬʱҲһֱ������������г���ȫ��������Դ�����������֤������ʵ���г��߷úʹ����ķ�̸��Ӧ��˵��2017�꿪ʼ�����г���������ҵ���»����۵ķ�չ���Ʋ���ͬ������Щ������»����ƻ��������෴̬�ơ�2019���°��꣬ȫ����������������������������˲�Ա��ת���ص������

�»��г������ʵ����ߵ��ô�ҿ���ԣ�����ʵ�����г�����������̵�������͵͵Ŀ�������һ�����������������50ԪǮ��һ���Ĵ�����ƽ��ƽ����K3V112Һѹ��������5000��ԪǮ�ȡ��ټ��ϴ�ҵ��Ա�Ϳ������������ӣ����ԣ���������������ȣ�������������ҵ��������ʵ�����ѹ��ͼ尾��

����������м������̣�������δ�����г������Ӧ�̻�ó���̵ķ�չ��·֮һ��������Ҫ��ǰ��������Ͳִ����⡣

����Ӧ�̣��ɱ��ͷ�����������δ��

��2017��֮���̻�е��ҵ����Ӧ��Ӧ��˵��ӭ���˶��������Ŀ��ٷ�չ�������Ӱ�ӵ����ܵ������������������Ļ������Ҳ���˺ܴ��ϡ���Ȼ2019���������ر���2020�꣬����»����ۼ۸�ļ��Ҿ��������������Ҫ������Ӧ�̽��н��ۣ���Ӧ�ԺͲ��ֳ���»����ۼ۸�Ĵ���»��������������������������Ӧ������ҵ��ҵ�������“���”��һ��Ⱥ�塣

�»��г������ʵ����ߵ��ô�ҿ���ԣ�����ʵ�����г�����������̵�������͵͵Ŀ�������һ�����������������50ԪǮ��һ���Ĵ�����ƽ��ƽ����K3V112Һѹ��������5000��ԪǮ�ȡ��ټ��ϴ�ҵ��Ա�Ϳ������������ӣ����ԣ���������������ȣ�������������ҵ��������ʵ�����ѹ��ͼ尾��

����������м������̣�������δ�����г������Ӧ�̻�ó���̵ķ�չ��·֮һ��������Ҫ��ǰ��������Ͳִ����⡣

����Ӧ�̣��ɱ��ͷ�����������δ��

��2017��֮���̻�е��ҵ����Ӧ��Ӧ��˵��ӭ���˶��������Ŀ��ٷ�չ�������Ӱ�ӵ����ܵ������������������Ļ������Ҳ���˺ܴ��ϡ���Ȼ2019���������ر���2020�꣬����»����ۼ۸�ļ��Ҿ��������������Ҫ������Ӧ�̽��н��ۣ���Ӧ�ԺͲ��ֳ���»����ۼ۸�Ĵ���»��������������������������Ӧ������ҵ��ҵ�������“���”��һ��Ⱥ�塣

��ȫ������������Ӧ�̵ķ�չ������Ȼ�������������»���������������ˮ�Ǵ��ߡ�������������Ӧ�̱�ƴ�Ľ�����������Ӫ�ɱ��Ĺܿ��������Լ�����Ӧ�İ�ʱ����������ͬ��������չһ����δ������Ҳ����ӭ��һ�δ����ʤ��̭�Ĺ��̡�

��ҵӰ�����أ�Ͷ�ʶ�GDP�����ʻ�����50%����

���ն�GDP�����ʴ�С�������ҹ�����������“��������”���������ѡ�Ͷ�ʡ����ڡ����¹����鱬���������ܵ���������س̶ȣ�����Ӧ�������ѡ����ں�Ͷ�ʡ�

���ѣ�������Ӱ�죬2020�괺���������ȳ����˴���»������У��������Ƶꡢ���Ρ����֡���ͨ����ҵ����壬�й���ҵ����ҵ������ֶ���ʽ�µ��������Ƿ��ؿ��߹���ȡ��������Ч֮�����������κͲ����Ƶ��Ҳδ�ָܻ��������ر���������Ӱ�������صĺ���������Ϊ������������ʱ�ڵ����ѣ���8�³���2020����ף���ѿ�����ȫʡ������A�����ξ�������֮��2020�����Ѷ�GDP�����Ĺ������ֽϴ���ȵ��½�����Ƚ�2019�����Ѷ�GDP��57.8%�Ĺ����ʣ�2020��Ĺ�����Ԥ��ͬ�Ƚ��½�50%��

���ڣ��Դ˴��¹����鱬����������������������ء�����Լ��˹·���ս�˹��ѧ�������¹���������ͳ��������ʾ��������������ʱ��9��28������ȫ���¹ڷ����ۼ�����������ͻ��100�������ﵽ1000555�����ۼ�ȷ�ﲡ���ﵽ33273720����

��ȫ������������Ӧ�̵ķ�չ������Ȼ�������������»���������������ˮ�Ǵ��ߡ�������������Ӧ�̱�ƴ�Ľ�����������Ӫ�ɱ��Ĺܿ��������Լ�����Ӧ�İ�ʱ����������ͬ��������չһ����δ������Ҳ����ӭ��һ�δ����ʤ��̭�Ĺ��̡�

��ҵӰ�����أ�Ͷ�ʶ�GDP�����ʻ�����50%����

���ն�GDP�����ʴ�С�������ҹ�����������“��������”���������ѡ�Ͷ�ʡ����ڡ����¹����鱬���������ܵ���������س̶ȣ�����Ӧ�������ѡ����ں�Ͷ�ʡ�

���ѣ�������Ӱ�죬2020�괺���������ȳ����˴���»������У��������Ƶꡢ���Ρ����֡���ͨ����ҵ����壬�й���ҵ����ҵ������ֶ���ʽ�µ��������Ƿ��ؿ��߹���ȡ��������Ч֮�����������κͲ����Ƶ��Ҳδ�ָܻ��������ر���������Ӱ�������صĺ���������Ϊ������������ʱ�ڵ����ѣ���8�³���2020����ף���ѿ�����ȫʡ������A�����ξ�������֮��2020�����Ѷ�GDP�����Ĺ������ֽϴ���ȵ��½�����Ƚ�2019�����Ѷ�GDP��57.8%�Ĺ����ʣ�2020��Ĺ�����Ԥ��ͬ�Ƚ��½�50%��

���ڣ��Դ˴��¹����鱬����������������������ء�����Լ��˹·���ս�˹��ѧ�������¹���������ͳ��������ʾ��������������ʱ��9��28������ȫ���¹ڷ����ۼ�����������ͻ��100�������ﵽ1000555�����ۼ�ȷ�ﲡ���ﵽ33273720����

������ʾ����ֹ����������ʱ��6��28�գ�ȫ��������������50��������50��������100������ʱ3���£������ۼ�ȷ�ﲡ��������������Ϊȫ����ࡣ���ں�����������Ͳ��Ϸ������ܶ���Ҳ�ȡ�������뾳�������뾳����ͣ���������ȴ�ʩ������ó������ֱ��Ͷ�ʶ��ܵ�������Ӱ�죬����2020�������ó���dz����ۡ����ڶ�GDP�Ĺ����ʴ���ʽ���2019���11%�½���2020��ĸ�ֵ��

Ͷ�ʣ�������Ѻͳ���Ӱ����ȣ������Ͷ��Ӱ����Խ�С���߿��Ժ��Բ��ơ��ۺϿ������Ѻͳ���“��������”����״���ټ�����������������“����”��“����”��Ϊ�ҹ�������ᷢչ�Ļ���Ҫ��Ͷ�ʶ�GDP�Ĺ����ʣ���������2019���31.2%������2020���50%���ϡ�

��2019����Ĺ��°쾭�����з������ϣ�����ͳ�ƾ־ֳ��������ͱ�ʾ���⼸��Ͷ��ָ�������ָ����Ȼ�����Խϵ͡�������ʩ��Ȼ�Dz��̰����Ҫ����δ����������ƶס����������ʩ���³����Ϸ���Ӧ��������˵���ҵ�Լ���ͨ����������ǻ�����ʩͶ�ʲ��̰���ص㡣��˻�������Ͷ���Խ���Ͷ�ʵ��ص�֮һ��

�ټ���Ϊ�˼�������2020���ļ���ˮ�Զ�ؾ��õ����ܶ�ʡ�ݶ���ˮ�����̽�����Ϊͷ�ȴ�����ץ����Ϊ�����������������衣��������ˮ�����鹤�̡�ũ��ˮ�����̡������ۿڹ��̡�����ˮ�����̡���ˮ����ˮ���̵ȶ���������ͽ��趯����

������ʾ����ֹ����������ʱ��6��28�գ�ȫ��������������50��������50��������100������ʱ3���£������ۼ�ȷ�ﲡ��������������Ϊȫ����ࡣ���ں�����������Ͳ��Ϸ������ܶ���Ҳ�ȡ�������뾳�������뾳����ͣ���������ȴ�ʩ������ó������ֱ��Ͷ�ʶ��ܵ�������Ӱ�죬����2020�������ó���dz����ۡ����ڶ�GDP�Ĺ����ʴ���ʽ���2019���11%�½���2020��ĸ�ֵ��

Ͷ�ʣ�������Ѻͳ���Ӱ����ȣ������Ͷ��Ӱ����Խ�С���߿��Ժ��Բ��ơ��ۺϿ������Ѻͳ���“��������”����״���ټ�����������������“����”��“����”��Ϊ�ҹ�������ᷢչ�Ļ���Ҫ��Ͷ�ʶ�GDP�Ĺ����ʣ���������2019���31.2%������2020���50%���ϡ�

��2019����Ĺ��°쾭�����з������ϣ�����ͳ�ƾ־ֳ��������ͱ�ʾ���⼸��Ͷ��ָ�������ָ����Ȼ�����Խϵ͡�������ʩ��Ȼ�Dz��̰����Ҫ����δ����������ƶס����������ʩ���³����Ϸ���Ӧ��������˵���ҵ�Լ���ͨ����������ǻ�����ʩͶ�ʲ��̰���ص㡣��˻�������Ͷ���Խ���Ͷ�ʵ��ص�֮һ��

�ټ���Ϊ�˼�������2020���ļ���ˮ�Զ�ؾ��õ����ܶ�ʡ�ݶ���ˮ�����̽�����Ϊͷ�ȴ�����ץ����Ϊ�����������������衣��������ˮ�����鹤�̡�ũ��ˮ�����̡������ۿڹ��̡�����ˮ�����̡���ˮ����ˮ���̵ȶ���������ͽ��趯����

��2020���ϰ���˼ҽ���������ǩ��ͬ��Աȱ��ϣ��Ѿ������Եظо����������̺ͻ�����ʩ���������˺ܶ࣬����Щ���̵�ʩ��������Ҫ����1���2����ܽ�����

��ҵ���ƣ������ֹۣ��ƶ�ǰ��

��ΪͶ����������ҵ�����̻�е��ҵ��չ����Ҫ�й��̣�������̸��е���е�豸������̻�е��ҵ�ھ�Ʒ֮�伤�Ҿ�������״��Ҳ��Ҫ��һ�����Ĺ�����Ŀ��Ϊ��ҵ������ʤ��̭���г����Ϻͻ�����

����������ҪͶ�ʵģ���ȫ�����鱳���£�2020���������õ����������У�“Ͷ��”�Ѿ���Ϊ���ֹ��Ҿ����ȶ����е�����Ҫ��“����”�����Ԥ��������Ͷ�ʵĴ̼������ϼӴ�������֪��������ʩͶ��������Ͷ�ʽṹ��ռ�кܴ�ı��أ�ˮ�����̸�����Ϊ�����������ı������Ļ������̣���֮�ҹ����������ž�������������Ż��ռ䣬��Ϊ������ҵ�Ļ�����ʩͶ�ʽ���������ӡ�ͬʱ���������ش����Ĺ��̻�е�豸�ĸ��»������Լ����ⲿ�����ý����ָ���Թ��̻�е�豸���������ȣ�����ҵ��չҲ�������á�

������������жϣ�������Щ���ض���ֱ�Ӵ������̻�е��ҵ��һ�εĿɳ�����չ����ˣ�2020���°����2021��Ĺ��̻�е��ҵ��չ��������dz��������ͷ�չ�ĽΡ���Ȼ������������ʽ�ĸ����ԺͲ�ȷ���ԣ��Լ�ȫ��������صij����ԺͲ�ȷ���ԣ���Щ������Թ��ھ��õ�������չ���Լ��Թ��̻�е��ҵ�ķ�չ�����ش�Ӱ�졣

վ�ڸߴ���δ�������ܿ��ĸ�������վ��δ�������ڣ����ܸ���֪��Ӧ����ʲô��վ�����ڿ�δ������֪����������������ʲô�����̻�е��ҵδ������ķ�չ�����ڣ���Ե��ǵ�����ռ��µ���ҵ��ҵ����ʤ��̭������ܣ����⣬�����Խ����ֽ������ֹۣ�

��2020���ϰ���˼ҽ���������ǩ��ͬ��Աȱ��ϣ��Ѿ������Եظо����������̺ͻ�����ʩ���������˺ܶ࣬����Щ���̵�ʩ��������Ҫ����1���2����ܽ�����

��ҵ���ƣ������ֹۣ��ƶ�ǰ��

��ΪͶ����������ҵ�����̻�е��ҵ��չ����Ҫ�й��̣�������̸��е���е�豸������̻�е��ҵ�ھ�Ʒ֮�伤�Ҿ�������״��Ҳ��Ҫ��һ�����Ĺ�����Ŀ��Ϊ��ҵ������ʤ��̭���г����Ϻͻ�����

����������ҪͶ�ʵģ���ȫ�����鱳���£�2020���������õ����������У�“Ͷ��”�Ѿ���Ϊ���ֹ��Ҿ����ȶ����е�����Ҫ��“����”�����Ԥ��������Ͷ�ʵĴ̼������ϼӴ�������֪��������ʩͶ��������Ͷ�ʽṹ��ռ�кܴ�ı��أ�ˮ�����̸�����Ϊ�����������ı������Ļ������̣���֮�ҹ����������ž�������������Ż��ռ䣬��Ϊ������ҵ�Ļ�����ʩͶ�ʽ���������ӡ�ͬʱ���������ش����Ĺ��̻�е�豸�ĸ��»������Լ����ⲿ�����ý����ָ���Թ��̻�е�豸���������ȣ�����ҵ��չҲ�������á�

������������жϣ�������Щ���ض���ֱ�Ӵ������̻�е��ҵ��һ�εĿɳ�����չ����ˣ�2020���°����2021��Ĺ��̻�е��ҵ��չ��������dz��������ͷ�չ�ĽΡ���Ȼ������������ʽ�ĸ����ԺͲ�ȷ���ԣ��Լ�ȫ��������صij����ԺͲ�ȷ���ԣ���Щ������Թ��ھ��õ�������չ���Լ��Թ��̻�е��ҵ�ķ�չ�����ش�Ӱ�졣

վ�ڸߴ���δ�������ܿ��ĸ�������վ��δ�������ڣ����ܸ���֪��Ӧ����ʲô��վ�����ڿ�δ������֪����������������ʲô�����̻�е��ҵδ������ķ�չ�����ڣ���Ե��ǵ�����ռ��µ���ҵ��ҵ����ʤ��̭������ܣ����⣬�����Խ����ֽ������ֹۣ�